Zagrożenie dla 40% rynku wynajmu samochodów. Czy popularne modele znikną z rynku?

Nowe przepisy podatkowe, wchodzące w życie od stycznia, to zagrożenie dla dużej części rynku wynajmu samochodów – ostrzega carsmile.pl. Dotyczy to popularnych modeli BMW, Volvo czy Mercedesów. Sposobem na uniknięcie niekorzystnych przepisów jest podpisanie umowy do końca roku, a w przypadku niektórych modeli - wybór niższej wersji wyposażenia.

Od 1 stycznia 2019 r. zmienią się reguły rozliczania kosztów podatkowych dotyczących samochodów użytkownych w leasingu i wynajmie długoterminowym. Niestety nadchodzące zmiany nie będą korzystne dla kierowców, oznaczają bowiem wprowadzenie ograniczeń, których do tej pory w przepisach podatkowych nie było. Według szacunków carsmile.pl, nowe przepisy dotkną aż 40% rynku wynajmu długoterminowego.

Nowy limit - 150 tys. zł

Tylko w przypadku samochodów o wartości poniżej 150 tys. zł będzie można – jak dotychczas - zaliczać do kosztów podatkowych całość opłat związanych z wynajmem lub leasingiem auta. Dla samochodów o wartości przekraczającej 150 tys. zł, będzie miała zastosowanie tzw. reguła proporcjonalności. Jest ona oparta na zasadzie: im droższe auto, tym mniejszą część rat będzie można zaliczyć do kosztów podatkowych. Przykładowo, dla samochodu o wartości 300 tys. zł, będzie to jedynie 50% wydatków, a dla auta o wartości 450 tys. zł, już tylko nieco ponad 30%. Takie same zasady będą dotyczyć składek na ubezpieczenie AC.

Ograniczenie kosztów eksploatacyjnych do 75%

Od przyszłego roku osoby użytkujące samochody na postawie umowy najmu lub leasingu będą mogły zaliczyć do kosztów podatkowych tylko 75% wydatków eksploatacyjnych. Ograniczenie to będzie miało zastosowanie do samochodów użytkowanych w trybie mieszanym, czyli zarówno do celów służbowych, jak i prywatnych.

Jaki wpływ będą miały nowe regulacje na rynek wynajmu długoterminowego?

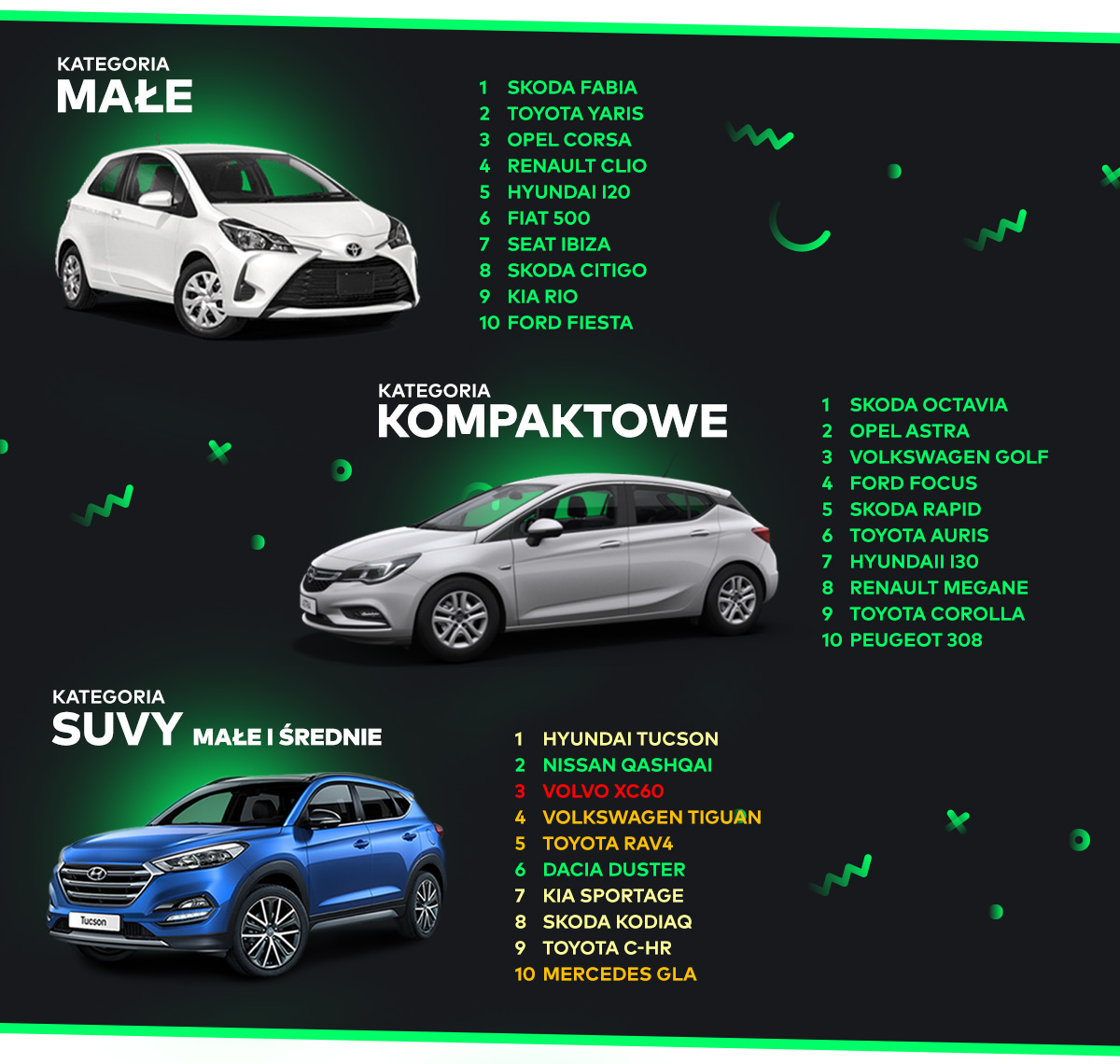

Aby oszacować potencjalny wpływ nadchodzących, niekorzystnych regulacji podatkowych, analitycy carsmile.pl uszeregowali samochody według ich popularności wśród najemców, posługując się danymi CEPIK za okres pierwszych trzech kwartałów 2018 r. (rejestracje nowych samochodów osobowych przez firmy oferujące wynajem długoterminowy). Samochody te podzielono na 7 kategorii:

- małe

- kompaktowe

- SUVy małe i średnie

- samochody klasy wyższej średniej

- SUVy duże

- auta typu excecutive

- małe samochody użytkowe

Jako główne kryterium oceny „zagrożenia” dla rynku, spowodowanego nowymi regulacjami, przyjęto wartość pojazdu. Warto podkreślić, że w przypadku samochodów użytkownych w trybie mieszanym, ich wartość podatkowa liczona jest jako suma ceny netto i 50% podatku VAT (części niepodlegającej odliczeniu). Dlatego też, dla celów analizy graniczną ceną netto samochodu jest 134 530 zł – kwota, dla której wartość podatkowa auta równa się 150 000 zł.

Biorąc pod uwagę kryterium wartości, samochodom ujętym w zestawieniu, nadano jeden z czterech kolorów: zielony, żółty, pomarańczowy i czerwony. Kolory te informują nas, jak bardzo nowe przepisy mogą wpłynąć na utratę atrakcyjności danego modelu. Kolor zielony dotyczy aut, których cena nie przekracza 134 530 zł netto. Zatem nowe przepisy nie powinny mieć znaczącego wpływu na ich popularność wśród klientów.

Kolor żółty oznacza ograniczone zagrożenie i dotyczy tych modeli, których jedynie bogate wersje wyposażenia mają ceny nie mieszczące się w nadchodzących limitach. Popularność tych aut wśród klientów korzystających z wynajmu długoterminowego lub leasingu nie powinna ulec znacznej zmianie, czego nie można powiedzieć o modelach „pomarańczowych”. Są to bowiem modele, których większość wersji kosztuje więcej niż wspomniane 134 530 zł netto, a jedynie auta o bazowym wyposażeniu nie przekraczają ustanowionego limitu.

Ostatnią grupą są samochody oznaczone kolorem czerwonym. Są to auta, których nawet najniższa cena przekracza limit. W ich przypadku nowe przepisy spowodują wzrost kosztu wynajmu i leasingu, a rozmiar potencjalnej „straty” będzie zależał od relacji wartości pojazdu do ustawowego limitu – im droższy samochód, tym mniej korzystne rozliczenie.

Czy zagrożone auta znikną z rynku wynajmu?

Wyniki analizy wskazują, że nowe przepisy mogą wpłynąć na naprawie 40% samochodów oferowanych w wynajmie długoterminowym. Czy oznacza to, że mogą one zniknąć z rynku wynajmu? Wśród „zagrożonych” modeli największy udział mają auta oznaczone kolorem żółtym i pomarańczowym. Są to samochody, które w większości przypadków mieszczą się w limicie 150 tys. zł. Wiedząc, że wynajem długoterminowy jest jedną z najdogodniejszych dla użytkownika form finansowania, zarówno klienci, jak i dystrybutorzy z pewnością podejmą działania mające na celu utrzymanie dotychczasowych korzyści podatkowych. Aby ograniczyć potencjalne straty, osoby zainteresowane wynajmem aut oznaczonych kolorem żółtym i pomarańczowym powinni zrezygnować z najwyższych wersji, aby wartość posiadanego auta zmieściła się w limicie. Alternatywą jest podpisanie umowy do końca roku, wtedy niezależnie od ceny pojazdu, będzie można korzystać z dotychczasowych zasad podatkowych. W przypadku samochodów o wartości nieznacznie przekraczającej 150 tys. zł, mogą pojawić się też oferty specjalne ze strony importerów, aby ostateczna cena mieściła się w limicie.

Śpieszmy się wynajmować BMW, Volvo czy Mercedesy

Niewątpliwie nowe przepisy będą miały największy wpływ na samochody oznaczone kolorem czerwonym, których nawet najtańsza wersja przekracza wartość 135 000 zł. Są to przede wszystkim duże SUV’y oraz samochody zaklasyfikowane przez CEPIK jako „executive”, czyli najczęściej użytkowane przez menedżerów najwyższego szczebla. Stanowią one około 4% całkowitej sprzedaży samochodów w wynajmie (z wyłączeniem Skody Superb, która cenowo w większości wersji mieści się w limicie). Mówimy tu m.in. o Mercedesie GLC, BMW X5 i X6 czy popularnym Volvo XC90. W kategorii „excecutive” poważnie zagrożone są np. Audi A6, BMW 5 czy Volvo S90. W ich przypadku, jedyną możliwością uchronienia się przed negatywnymi skutkami wprowadzanych limitów jest podpisanie umowy najmu długoterminowego do końca grudnia 2018 r. Dzięki temu użytkownicy zachowają prawo do rozliczeń na obecnych zasadach w ciągu całego okresu obowiązywania umowy i będą mogli zaoszczędzić nawet kilkadziesiąt tysięcy złotych (więcej na ten temat https://carsmile.pl/blog/koszty-samochodow-firmowych-pojda-w-gore).