- Końcówka roku przyniosła wyraźne ożywianie w rejestracjach nowych samochodów, co może być związane z tym, że przedsiębiorcy „robią koszty”.

- Sprzedawcy walczą o klienta oferując rabaty sięgające nawet 25% - wynika z danych Carsmile.

- Przedsiębiorcy, którym zależy na rozliczeniu faktury jeszcze w tym roku, powinni się pospieszyć, bo czasu na formalności zostało naprawdę niewiele.

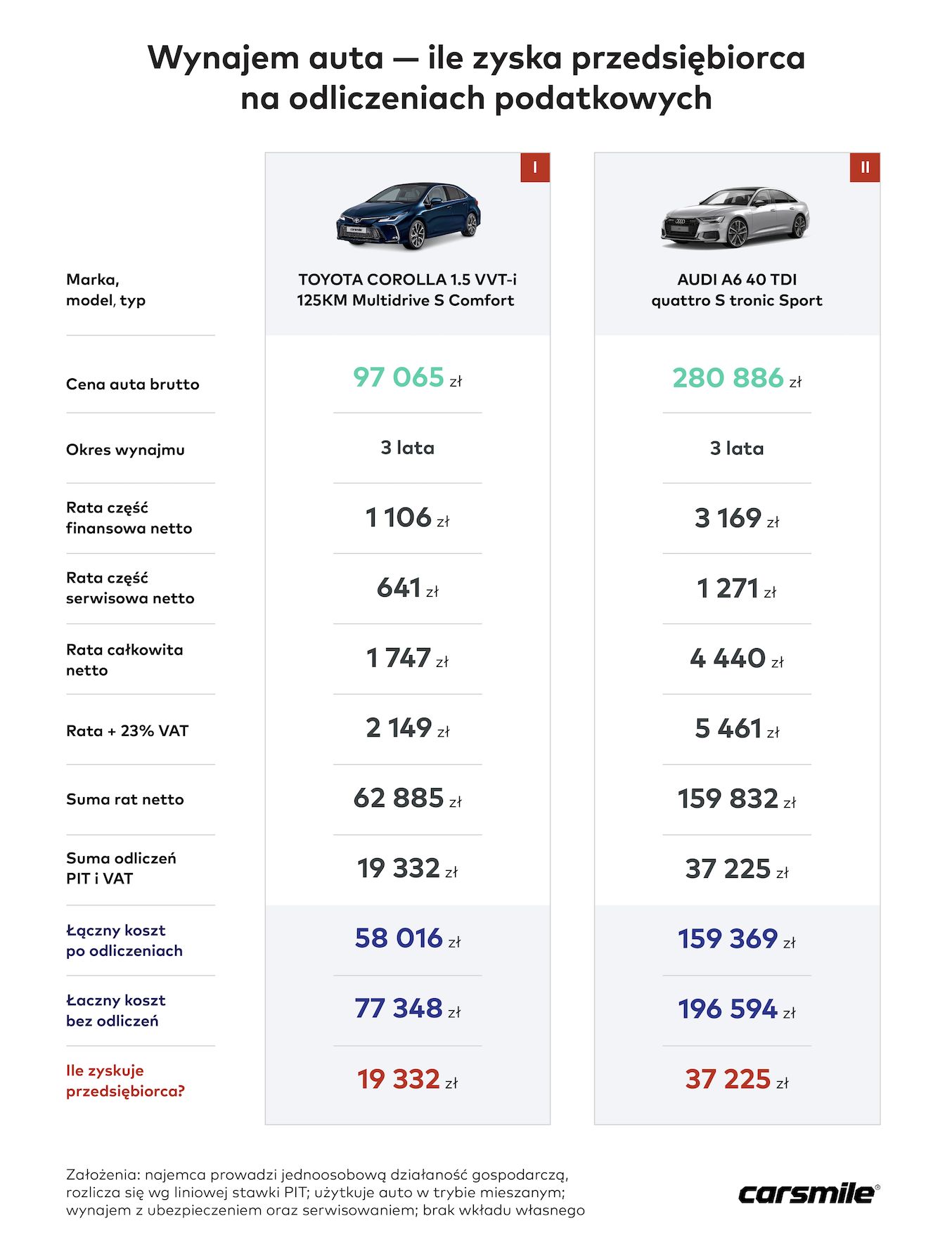

- W przypadku wynajmu długoterminowego auta o wartości ok. 100 tys. zł, łączne odliczenia podatkowe mogą wynieść ok. 19 tysięcy – szacują eksperci Carsmile. Wynajęcie samochodu (spalinowego) wartego 280 tys. zł pozwoli z kolei na odliczenie ok. 37 tys. zł.

- Jakie wydatki można zaliczyć w koszty? Kiedy zastosować proporcję? Zawiłości przepisów wyjaśnia doradca podatkowy firmy InFakt.

W listopadzie zarejestrowanych zostało 41,7 tys. nowych aut osobowych, o 22% więcej niż przed rokiem. Rejestracje samochodów w segmentu premium podskoczyły aż o 35% - podał IBRM Samar. Pierwsza dekada grudnia to z kolei 11,5 tys. rejestracji aut osobowych, o 8% więcej niż przed rokiem.

Ożywienie na rynku

- Końcówka roku to tradycyjnie okres, kiedy przedsiębiorcy „robią koszty” i decydują się na leasing lub wynajem samochodu. W tym roku dodatkową zachętą są naprawdę wysokie rabaty. Wynoszą one średnio 12%, a w niektórych przypadkach nawet 25% względem ceny katalogowej. Na rynku widać wzrost zainteresowania nowymi autami – mówi Michał Knitter, wiceprezes Carsmile, platformy internetowej za pośrednictwem której można kupić, wyleasingować lub wynająć samochód.

https://carsmile.pl/oferta/audi/q8/suv-leasing-wynajem-dlugoterminowy

Przedsiębiorcy mogą skorzystać z odliczeń podatkowych niezależnie od tego czy wybiorą leasing pojazdu., wynajem długoterminowy czy też zdecydują się na zakup auta za gotówkę i wprowadzą je do środków trwałych firmy, a następnie będą amortyzować.

Co można rozliczyć w kosztach?

- Koszt finansowy związany z leasingiem operacyjnym czy wynajmem auta przedsiębiorca może odliczyć, co do zasady w całości, dotyczy to również opłaty wstępnej. Podobnie jest z kosztem ubezpieczenia AC i OC. Natomiast wydatki związane z serwisami czy zakupem opon odliczy tylko w 75% - mówi Piotr Juszczyk, główny doradca podatkowy firmy InFakt.

Uwaga na proporcję

Sprawa komplikuje się przy autach o wartości przekraczającej 150 tys. zł w przypadku napędów tradycyjnych oraz 225 tys. zł w przypadku elektryków i części hybryd. W stosunku do rat leasingowych musimy w takim przypadku zastosować proporcję, w efekcie czego będziemy mogli odliczyć jedynie proporcjonalnie część kapitałową raty wynikającą z podzielania 150 tys. (lub 225 tys. zł) przez cenę pojazdu. W stosunku do części odsetkowej nie stosujemy proporcji. – Proporcję wynikającą z nadwyżki ceny auta ponad limit 150/225 tys. zł należy zastosować również wobec ubezpieczenia AC. Nie stosuje się jej natomiast względem polisy OC, która podobnie, jak koszty eksploatacyjne oraz część odsetkowa raty, jest wyłączona z proporcji – wyjaśnia Piotr Juszczyk.

Odliczenie VAT

Od wydatków związanych z samochodem przedsiębiorca może też odliczyć VAT. W przypadku popularnej obecnie formy opodatkowania, jaką jest ryczałt, jest to jedyna możliwość, aby obniżyć odczuwalny koszt zakupu auta (ryczałtowcom nie przysługuje prawo do odliczeń w PIT, czyli „robienia kosztów”). Przedsiębiorcy użytkujący samochód w tzw. trybie mieszanym mogą odliczyć 50% VAT od poniesionych wydatków, a przedsiębiorcy prowadzący tzw. kilometrówkę – cały VAT.

https://carsmile.pl/oferta/volvo/xc-90/suv-leasing-wynajem-dlugoterminowy

Rozliczenie wpłaty własnej dokonanej w grudniu

„Robienie kosztów” pod koniec roku może polegać na tym, że przedsiębiorca podpisze umowę leasingu czy wynajmu auta i dokona wpłaty własnej, którą następnie rozliczy w kosztach kończącego się roku podatkowego. Aby mógł to zrobić, musi posiadać fakturę dokumentującą dokonanie wpłaty własnej w grudniu (sama faktura może być wystawiona w styczniu).

Standardowy proces uzyskania faktury z tytułu dokonania wpłaty własnej w leasingu lub wynajmie wygląda następująco:

- zawarcie umowy (w przypadku leasingu obowiązuje forma papierowa, co wynika z obowiązujących przepisów); zawarcie umowy poprzedzone jest oceną zdolności kredytowej leasingobiorcy;

- wystawienie faktury pro forma na opłatę wstępną (część firm nie wystawia pro formy);

- przelew środków;

- wystawienie faktury po zaksięgowaniu środków na rachunku firmy leasingowej lub wynajmującej;

Niewiele czasu na formalności

Planując zakup samochodu trzeba więc uwzględnić czas potrzebny na wybór auta, zawarcie umowy leasingowej lub wynajmu, przelew środków (tu trzeba pamiętać, że z dużym prawdopodobieństwem realizacja przelewu nastąpi w kolejnym dniu roboczym), a także zaksięgowanie środków z tytułu opłaty wstępnej na rachunku firmy będącej właścicielem pojazdu, co może potrwać ok. 2 dni roboczych. Czasu zostało więc naprawdę niewiele.

https://carsmile.pl/oferta/lexus/rx/suv-leasing-wynajem-dlugoterminowy

Symulacja odliczeń podatkowych

Analitycy Carsmile przygotowali symulację pokazującą, ile teoretycznie mogę wynieść odliczenia podatkowe w przypadku wynajmu długoterminowego auta na firmę. Po uwagę wzięli Toyotę Corollę kosztującą 97 tys. zł brutto oraz Audi A6 o wartości 281 tys. zł. Założyli, że auta są wynajmowane na okres 3 lat w opcji „full”, czyli z ubezpieczeniem, serwisowaniem oraz oponami w cenie abonamentu. Dla uproszczenia przyjęli, że najemca nie wnosi wpłaty własnej. Założyli ponadto, że przedsiębiorca rozlicza się według liniowej stawki PIT i odlicza połowę VAT od wydatków na auto. W przypadku Audi, ze względu na jego cenę, do oszacowania możliwych odliczeń w PIT zastosowali proporcję. W przypadku Toyoty nie było takiej potrzeby.

Dokonując symulacji eksperci Carsmile oparli się na standardowych wzorcach faktur z tytułu wynajmu długoterminowego, na których widoczne są tylko dwie pozycje: finansowa i serwisowa. Część finansową rozliczyli w kosztach w całości w przypadku Corolli, a w przypadku Audi A6 – zastosowali proporcję. Część serwisową odliczyli natomiast w 75%. – Jeśli jest to możliwe, warto wystąpić o bardziej szczegółową fakturę, wówczas odliczenia podatkowe mogą być wyższe – zauważa Piotr Juszczyk.

Można odliczyć nawet 37 tysięcy zł

Z symulacji wynika, że odczuwalny koszt zakupu Toyoty - po odliczeniu PIT i VAT - może być w ciągu całego okresu umowy niższy o 19 332 zł, a odczuwalny koszt wynajmu Audi o 37 225 zł. Przedsiębiorca wynajmujący Corollę „zaoszczędzi” więc aż 25% w stosunku do konsumenta, który wynająłby to samo auto bez możliwości odliczeń podatkowych. Przedsiębiorca wynajmujący Audi ”zaoszczędzi” z kolei 19% (proporcja istotnie ogranicza tu kwotę odliczeń). Przedstawione szacunki mają wyłącznie charakter poglądowy. Obrazują sumaryczną wartość możliwych odliczeń dla przyjętych założeń odnośnie warunków umowy wynajmu pojazdu, sposoby prezentacji danych na fakturze oraz sposobu rozliczeń podatkowych stosowanych przez przedsiębiorcę.

Katarzyna Siwek